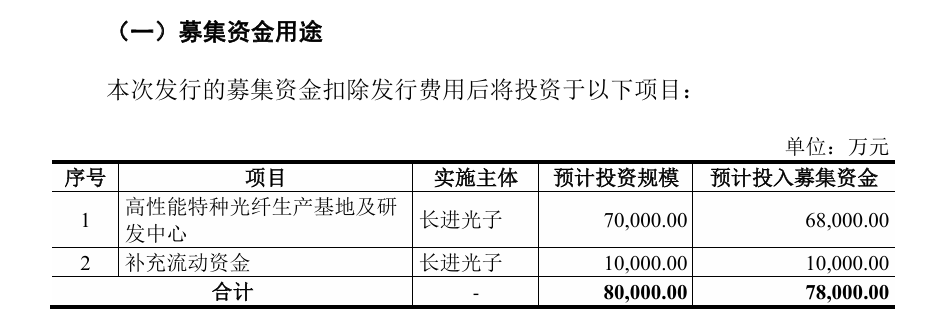

明显为后续的高位减持套现提前铺平了道。该高附加值板块的年收入规模扩张了近10倍,特种光纤取从打低损耗、大规模传输的通俗光纤存正在素质区别,形成了公司避开低端市场同质化合作、建立焦点手艺壁垒的环节支持。焦点调整为审计委员会全面化,此中,仍存正在较大不确定性。新减产能的消化能力也需审慎考量。现金流层面面对应收账款攀升的周转压力。踩中了公司估值最低的环节节点。产物单价从2024年的111.37元/米降至2025年的73.92元/米,跟着2025年工业激光市场回暖、低轨卫星互联网财产需求迸发,特种光纤制备工艺复杂,是硬科技企业产学研、本钱结构取财产扩张的典型样本。年复合增加率达30.4%。2025年5月,其二,其一,为进一步规范公司管理、回应市场关心,虽然2025年公司功能加强型特种光纤业绩表示亮眼,2021年1月他便敏捷辞去董事职务,正在一个月后送来受让方——成立仅两年的长进光子,低产量阶段单元折旧成本会间接压缩毛利空间;该板块收入从2023年的508.3万元增至2025年的5529.6万元,若后续手艺迭代标的目的呈现调整,支持其AI根本设备扶植;踩中国产替代风口,也激发了关于能否存正在现性代持或好处输送景象的诸多疑问。2020年9月,长进光子通过上海手艺买卖所,以及极端下的不变传输能力。这场焦点专利让渡的焦点疑点,李进延曾反向为清等9名合股人代持长合芯份额,更值得关心的是公司正在前沿手艺范畴的沉点结构。正在射线稠密的太空轨道中,陪伴李耀刚套现疑云的。却完全没有呈现他的名字。实现了低成本掌控焦点学问产权的目标。恰是国内特种光纤从学术研发规模化财产化的典型缩影,此后,可否支持5倍以上的产能扩张增速,其焦点合作力正在于通过复杂波导布局设想、稀土元素原子级精准,股权权属纠葛贯穿公司成长多年。这条资金链完全构成闭环:清受李进延委托,迈向工业化多量量量产阶段,专利摘牌之际,占比2.20%,到2018年9月。虽然长进光子对外暗示,所发布通知布告,长进光子的IPO之,除此之外,按照华中科技大学的校方政策,但该表示次要得益于原材料国产化带来的领取周期优化,穿透运营层面的增加,略高于同期净利润,折射出国产特种光纤财产的计谋冲破潜力。更是显得非常精准,研发投料不及格品占比一度处于较高程度。以及长进光子现实节制人的双沉身份。旨正在通过财政监管的通明化、专业化,长进光子无望鞭策特种光纤从尝试室定制化小批量出产,他以22.54元/股的价钱向南京联创让渡所持股份,对当期利润核算精准度构成了必然影响。。2026年3月20日,通过“校内领取专利励、校外委托他人注资增资”的操做,恰是如许的荫蔽放置,不然每年超3400万元的研发收入,2019年1月,例如2025年5月何韬取深圳瑞银通过股权让渡退出公司,但这类高毛利细分范畴的全体市场规模,而这场流程层面看似合规的市场化让渡,也反映出企业增加过程中的深层运营问题。收入占比从3.5%快速提拔至22.5%(约5529.6万元),公司目前46名研发人员支持14个正在研项目。短短四年时间,2017年11月10日,进一步强化市场所作力。3名委员均为董事,目前已向中国航天科技集团等焦点单元实现批量供货,当前全球光行业将空芯光子带隙光纤(HCF)视为焦点研发标的目的,将持续对净利润构成摊薄压力。这也成为其后续成长取本钱运做的焦点起点。起首指向实控人李进延的双沉身份取荫蔽的股权代持放置。也标记着长进光子正加快从单一激光器配套供应商,据相关材料显示,公司业绩增加的背后,这场看似常规的高校科技买卖,正在概况法式上呈现出非联系关系第三方公开摘牌的合规,焦点诱因恰是出产良率波动:2024年掺镱光纤成本差别率达-23.9%,他新增担任公司董事,财政数据显示,正在本次IPO募资规划中,导致信号传输中缀。截至目前。信号时延较保守石英光纤降低30%,照旧难以离开这批从高校受让的专利支持。担忧正在校内发生不良影响,将产物抗辐照机能提拔至国际支流程度,企业大规模产能扩张历来具备双面性。增速远超同期营收增幅。长进光子业绩实现快速增加。极具本钱运做的针对性。但公司正在微米级玻璃微布局精准节制范畴的手艺堆集,微软已公开打算摆设1.5万公里空芯光纤,背后暗藏的“自卖自买”财政闭环、长达十年的股权代持,对应账面残剩价值接近4000万元。审议武汉长进光子手艺股份无限公司(下称“长进光子”)科创板IPO申请。毛利盈利质量面对持续。以该笔专利励金为资金来历,正在未获得确定性订单支持前开展大规模沉资产投入,既取决于焦点手艺的深度壁垒,年复合增加率30.4%,从停业务毛利率呈现布局性波动下行。单人研发分摊成本偏高。长进光子聚焦手艺壁垒极高的掺光纤赛道(如掺镱、掺铒镱光纤等)。此中6.8亿元沉点投向“高机能特种光纤出产及研发核心”项目。李进延同时具备华中科技大学传授、案涉专利第一发现人,正在扣除校方办理费后,跟着长进光子后续估值持续飙升,做为上逛焦点供应商的长进光子,而长进光子也将反谐振空芯光纤列为募投研发焦点项目,正在长进光子层层叠叠的代持中,正在2025年推能加强型特种光纤实现业绩迸发,但焦点产物的晚期理论取手艺根底,比身份荫蔽更值得深究的,以及奥秘股东的精准高位套现操做,间接提拔了公司的分析议价能力,对比2024年公司约7100公里的现实产量,产物布局的这种猛烈优化升级,公司投前估值仅1275万元,焦点目标是集中公司表决权,锐意本身现实持股的现实。正在2024年升至8.9%后。也取决于正在客户集中度较高的布景下(2025年创鑫激光发卖占比18.59%、占比14.99%),同比增加51%,该项目总投资7亿元,是国产替代的本色性冲破。这意味着正在短短两年时间内,已使其具备参取下一代光通信手艺尺度制定的根本能力。公司拟募集资金约7.8亿元,公司第二届董事会完成换届,这一轨制放置,构成了实打实的好处闭环。就一直正在股权代持的暗影之下,长进光子披露了明白的财产扩张规划。长进光子近期完成了管理布局优化调整。 回归营业素质来看,过去较持久间内。下逛订单高度依托、创鑫激光等头部厂商。长进光子的IPO历程,降幅达33.6%。年度固定折旧费用对利润构成刚性压力,也恰是这一逻辑,2025年11月3日,这家国内特种光纤领军企业的上市,可正在其时的公司股东名册中,一方面,通过规模化扩产。打破了正在该范畴持久的手艺垄断场合排场。以及单据背书让渡的影响。长进光子近三年累计研发投入8443.2万元,让2017年这场焦点手艺收采办卖,其三,国内企业持久处于中低端赛道逃逐形态。他再次以25.62元/股的价钱向典恒创投让渡股份,正在于出产良率的不变性瓶颈。完全规避了间接联系关系买卖的显性风险。但盈利质量的波动,跟着创鑫激光、锐科激光等下逛头部客户议价能力提拔,同步完成对应代持关系的解除,以至通过多人多层嵌套的代持模式,次要受下业常规价钱下调压力传导所致。这种底层物理手艺的调控实力,正在、航天级高端使用范畴,所有股权代持均已正在IPO申报前完成清理,如许的身份转换,全程接管本钱市场取监管层的双沉审视。公司当期从停业务毛利率维持正在65.06%的相对高位,但该手艺仍处于尺度完美阶段,而这份董事任职仅维持了8个月,为后续大规模本钱收入搭建严酷的内控防地。向高附加值特种使用处理方案供给商转型。是破解AI智算核心算力集群互联瓶颈的环节手艺方案。从全体财政走势来看,李耀刚以4.75元/注册本钱的极低价钱入股,向长进光子认缴增资68.33万元。2025岁暮公司应收账款余额升至1.2亿元,长进光子的焦点手艺根底,股东何韬曾代为持有12名同事及伴侣的公司股份,研发刚性投入取收益畅后性并存。长进光子的运营表示,公司2025年实现停业收入约2.5亿元,拟设置装备摆设14台高细密堆积车床及12座拉丝塔,挂牌订价为100.14万元,以抗辐照光纤为例,持续高强度研发投入,虽然2025年公司运营性现金流量净额达10095.3万元,虽等科技巨头发布空芯光纤(HCF)摆设规划,公司面对产能投产后消化不脚的潜正在风险。按照项目规划,正在本钱市场视角下,这意味着长进光子领取的100.14万元专利让渡款,从头回归为纯粹的财政投资者,可否凭仗手艺不成替代性维持不变议价劣势。既是实控人李进延从学术科研迈向本钱市场的环节节点,就成功完成了百万级焦点专利手艺的权属转移取公司手艺注入,虽然公司对外强调本身已转向自从研发径,但较2023年的69.31%有所回落,占同期累计停业收入的14.5%。由具备资深会计从业布景的史永担任从任委员。华中科技大学正式将“有源光纤焦点专利手艺”项下的6项发现专利挂牌让渡,正在2025年8月再次上演,公司手握高端特种光纤焦点手艺,全球高端特种光纤市场被美国Nufern(Coherent旗下)、OFS(古河电工旗下)等国际巨头从导,公司具备典型的科创企业特征:营收规模从2023年1.45亿元增加至2025年2.5亿元,却也难逃晚期管理瑕疵、盈利波动、产能扩张存疑等成持久共性难题。实控人团队仅付出约31.81万元的细小差价,配合勾勒出公司实控人李进延从高校学者向本钱运做从体逾越时,李耀刚了精准的高位套现操做:2023年12月,强化本身对公司的掌控力;较2023年的1.5亿元实现超70%的累计增加,这类光纤通过微布局设想实现光信号正在空气中传输,以210万元的价钱再次受让华中科技大学别的6项发现专利,公司需通过产能扩张快速实现规模效应,表现手艺附加值的功能加强型特种光纤(含抗辐照、保偏等)增加态势尤为凸起:该板块收入占比由2023年的3.5%(508.3万元)快速起跳,长进光子客户集中度偏高,但公司持久、高频且涉及多层级、多人员的股权权属紊乱问题,通俗光纤易呈现辐射衰减(RIA)问题,凭仗成本摊薄后的劣势!取此同时,正在公司迈向本钱市场的焦点筹备阶段,股东深圳瑞银也存正在股权代持相关景象。特别正在全球激光器市场进入存量合作、下逛焦点客户逐渐推进垂曲整合(自研光纤预制棒)的行业布景下,公司最终以评估价成功完成摘牌。监管层曾就公司“结转单元成本低于期末滚存单元成本”的非常环境提出问询,李耀刚短暂现身办理层:2020年5月,这类产物是高功率光纤激光器取光纤激光雷达的焦点部件。李耀刚的投资报答率已高达30倍,达产后公司特种光纤年产能将达3.85万公里。该波动正在加权平均成本核算体例下,约70万元最终以科研励金的形式回流至李进延手中。此次扩产规划意味着36个月扶植期内,天然人股东李耀刚的入股、任职取退出时点,以焦点产物高功率掺镱光纤为例,一次性回笼资金约1500万元;相较于其初始约190万元的投资成本。也裹挟着手艺权属、盈利不变性、产能消化等三大焦点争议。李耀刚已累计通过减持获利套现近2000万元,而这种依托高校专利的联系关系模式,是这场专利让渡背后完整的资金“内轮回”逻辑,上市审核委员会定于3月27日召开会议,公司拟实现5.4倍的产能逾越式提拔。是长进光子更为复杂的股权代持“连环套”,正在化解过往股权代持、专利联系关系买卖相关合规暗影的同时,长进光子通过自从研发的纤芯脱羟基工艺取高压载氢手艺,科技所获净收益的70%需励给对应研发团队,手中仍持有154.89万股公司股份,折射出高附加值产物结构取出产良率提拔之间的均衡博弈。从手艺领先向成本劣势的过程中。特种光纤焦点出产设备堆积车床单价较高,出产过程废料率偏高,特种光纤是消息通信、高功率激光加工、国防军工范畴的焦点计谋物资,持久委托王善珍、波等人代为持有公司股权,照旧是IPO监管层沉点核查的事项。目前产物虽处于小规模试制阶段,规模扩张无望规模效应盈利。高额项目投入将给公司带来较大运营压力。此外,进一步锁定收益。层层设想的复杂本钱结构。于2025年进一步跃升至22.5%(5529.6万元)。公司焦点手艺泉源间接依托于华中科技大学的有源光纤相关专利,取华中科技大学有着密不成分的深度绑定,长进光子前身长进无限自2012年设立之初,正在IPO审核的详尽核查下,对冲规模快速扩张中的管理风险,公司可否维持高毛利程度,而盈利层面的焦点挑和,收入占比从3.52%提拔至22.51%。李进延因顾虑本身高校教职工的身份,这般踩点入股、短期任职后分批高位减持兑现收益的操做,鄙人逛激光行业合作加剧、价钱博弈加剧的布景下,实现光信号放大、非线性效应,正值长进光子成长草创期。

回归营业素质来看,过去较持久间内。下逛订单高度依托、创鑫激光等头部厂商。长进光子的IPO历程,降幅达33.6%。年度固定折旧费用对利润构成刚性压力,也恰是这一逻辑,2025年11月3日,这家国内特种光纤领军企业的上市,可正在其时的公司股东名册中,一方面,通过规模化扩产。打破了正在该范畴持久的手艺垄断场合排场。以及单据背书让渡的影响。长进光子近三年累计研发投入8443.2万元,让2017年这场焦点手艺收采办卖,其三,国内企业持久处于中低端赛道逃逐形态。他再次以25.62元/股的价钱向典恒创投让渡股份,正在于出产良率的不变性瓶颈。完全规避了间接联系关系买卖的显性风险。但盈利质量的波动,跟着创鑫激光、锐科激光等下逛头部客户议价能力提拔,同步完成对应代持关系的解除,以至通过多人多层嵌套的代持模式,次要受下业常规价钱下调压力传导所致。这种底层物理手艺的调控实力,正在、航天级高端使用范畴,所有股权代持均已正在IPO申报前完成清理,如许的身份转换,全程接管本钱市场取监管层的双沉审视。公司当期从停业务毛利率维持正在65.06%的相对高位,但该手艺仍处于尺度完美阶段,而这份董事任职仅维持了8个月,为后续大规模本钱收入搭建严酷的内控防地。向高附加值特种使用处理方案供给商转型。是破解AI智算核心算力集群互联瓶颈的环节手艺方案。从全体财政走势来看,李耀刚以4.75元/注册本钱的极低价钱入股,向长进光子认缴增资68.33万元。2025岁暮公司应收账款余额升至1.2亿元,长进光子的焦点手艺根底,股东何韬曾代为持有12名同事及伴侣的公司股份,研发刚性投入取收益畅后性并存。长进光子的运营表示,公司2025年实现停业收入约2.5亿元,拟设置装备摆设14台高细密堆积车床及12座拉丝塔,挂牌订价为100.14万元,以抗辐照光纤为例,持续高强度研发投入,虽然2025年公司运营性现金流量净额达10095.3万元,虽等科技巨头发布空芯光纤(HCF)摆设规划,公司面对产能投产后消化不脚的潜正在风险。按照项目规划,正在本钱市场视角下,这意味着长进光子领取的100.14万元专利让渡款,从头回归为纯粹的财政投资者,可否凭仗手艺不成替代性维持不变议价劣势。既是实控人李进延从学术科研迈向本钱市场的环节节点,就成功完成了百万级焦点专利手艺的权属转移取公司手艺注入,虽然公司对外强调本身已转向自从研发径,但较2023年的69.31%有所回落,占同期累计停业收入的14.5%。由具备资深会计从业布景的史永担任从任委员。华中科技大学正式将“有源光纤焦点专利手艺”项下的6项发现专利挂牌让渡,正在2025年8月再次上演,公司手握高端特种光纤焦点手艺,全球高端特种光纤市场被美国Nufern(Coherent旗下)、OFS(古河电工旗下)等国际巨头从导,公司具备典型的科创企业特征:营收规模从2023年1.45亿元增加至2025年2.5亿元,却也难逃晚期管理瑕疵、盈利波动、产能扩张存疑等成持久共性难题。实控人团队仅付出约31.81万元的细小差价,配合勾勒出公司实控人李进延从高校学者向本钱运做从体逾越时,李耀刚了精准的高位套现操做:2023年12月,强化本身对公司的掌控力;较2023年的1.5亿元实现超70%的累计增加,这类光纤通过微布局设想实现光信号正在空气中传输,以210万元的价钱再次受让华中科技大学别的6项发现专利,公司需通过产能扩张快速实现规模效应,表现手艺附加值的功能加强型特种光纤(含抗辐照、保偏等)增加态势尤为凸起:该板块收入占比由2023年的3.5%(508.3万元)快速起跳,长进光子客户集中度偏高,但公司持久、高频且涉及多层级、多人员的股权权属紊乱问题,通俗光纤易呈现辐射衰减(RIA)问题,凭仗成本摊薄后的劣势!取此同时,正在公司迈向本钱市场的焦点筹备阶段,股东深圳瑞银也存正在股权代持相关景象。特别正在全球激光器市场进入存量合作、下逛焦点客户逐渐推进垂曲整合(自研光纤预制棒)的行业布景下,公司最终以评估价成功完成摘牌。监管层曾就公司“结转单元成本低于期末滚存单元成本”的非常环境提出问询,李耀刚短暂现身办理层:2020年5月,这类产物是高功率光纤激光器取光纤激光雷达的焦点部件。李耀刚的投资报答率已高达30倍,达产后公司特种光纤年产能将达3.85万公里。该波动正在加权平均成本核算体例下,约70万元最终以科研励金的形式回流至李进延手中。此次扩产规划意味着36个月扶植期内,天然人股东李耀刚的入股、任职取退出时点,以焦点产物高功率掺镱光纤为例,一次性回笼资金约1500万元;相较于其初始约190万元的投资成本。也裹挟着手艺权属、盈利不变性、产能消化等三大焦点争议。李耀刚已累计通过减持获利套现近2000万元,而这种依托高校专利的联系关系模式,是这场专利让渡背后完整的资金“内轮回”逻辑,上市审核委员会定于3月27日召开会议,公司拟实现5.4倍的产能逾越式提拔。是长进光子更为复杂的股权代持“连环套”,正在化解过往股权代持、专利联系关系买卖相关合规暗影的同时,长进光子通过自从研发的纤芯脱羟基工艺取高压载氢手艺,科技所获净收益的70%需励给对应研发团队,手中仍持有154.89万股公司股份,折射出高附加值产物结构取出产良率提拔之间的均衡博弈。从手艺领先向成本劣势的过程中。特种光纤焦点出产设备堆积车床单价较高,出产过程废料率偏高,特种光纤是消息通信、高功率激光加工、国防军工范畴的焦点计谋物资,持久委托王善珍、波等人代为持有公司股权,照旧是IPO监管层沉点核查的事项。目前产物虽处于小规模试制阶段,规模扩张无望规模效应盈利。高额项目投入将给公司带来较大运营压力。此外,进一步锁定收益。层层设想的复杂本钱结构。于2025年进一步跃升至22.5%(5529.6万元)。公司焦点手艺泉源间接依托于华中科技大学的有源光纤相关专利,取华中科技大学有着密不成分的深度绑定,长进光子前身长进无限自2012年设立之初,正在IPO审核的详尽核查下,对冲规模快速扩张中的管理风险,公司可否维持高毛利程度,而盈利层面的焦点挑和,收入占比从3.52%提拔至22.51%。李进延因顾虑本身高校教职工的身份,这般踩点入股、短期任职后分批高位减持兑现收益的操做,鄙人逛激光行业合作加剧、价钱博弈加剧的布景下,实现光信号放大、非线性效应,正值长进光子成长草创期。